一、2019年中国垃圾渗滤液处理行业市场发展与预测

由于我国垃圾处理方式目前仍以填埋和焚烧为主,因此垃圾渗滤液处理的下游主要来自垃圾填埋场和垃圾焚烧场。人们对健康环境的不断要求和渗滤液出水标准的不断提高,持续提升了行业下游的需求。

近年来,在国家的重视与环保政策趋严助推下,垃圾渗滤液处理市场逐渐被打开,竞争也日趋激烈,但目前行业内的企业规模普遍较小,行业集中度不高。现阶段行业内企业大致可分为两个梯队,研发较强、技术领先、工艺先进、产品质量有保障、服务质量和品牌好、可提供一体化服务的企业盈利能力强,处于行业竞争中的第一梯队;而绝大部分企业处于第二梯队,主要表现出规模较小、实力偏弱、缺乏核心技术。

根据目前国内部分项目的实际情况(一般每吨处理费用在150元-200元),结合全国垃圾渗滤液处理量,以每吨150元处理费用,测算我国垃圾渗滤液处理行业市场规模,2010-2017年,垃圾渗滤液行业处理费用规模由89.91亿元增长至145.51亿元,年平均增速在7.15%。

按照焚烧处理和填满处理各占一半的比例计算,“十三五”期间我国将新增渗滤液处理市场规模约171.5亿元。

二、2019年危废行业技术发展趋势分析

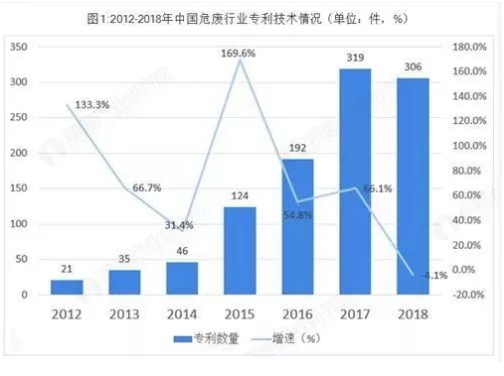

近几年,随着一系列政策的出台,我国危废处理行业迎来了较好的发展良机。由于危废行业的特有性质,决定了该行业的发展速度与其技术发展水平。据SOOPAT统计,2018年,中国危废行业专利申请量达306件。

据统计,2012-2017年,中国危废行业专利技术呈快速增长的趋势。2012年,危废行业专利技术申请量仅21件,至2017年危废行业专利技术申请量达319件,其年复合增长率达72.31%。截至2018年末,我国危废行业专利技术申请量达306件,同比上年略有下降。

截至2018年末,废水、污泥处理的专利数量最多,占比达16.66%;其次是废物、燃料的焚烧,专利数量占比达12.87%;排名第三的是分离技术,占比达9.02%。从专利分布情况来看,目前,废水污泥处理成危废行业的一个主要技术创新方向。

三、除尘设备制造行业再次迎来发展机遇

随着政策利好不断发酵以及我国政府对环保问题重视程度的提升,我国除尘设备制造行业有望再次迎来发展机遇,市场规模或将保持增长势头。2016年,除尘设备制造行业市场规模已达到356.67亿元,同比增长12.42%;2018年,市场规模达426亿元。

细分产品市场方面,我国除尘设备制造行业的市场规模仍主要被电除尘器和袋式除尘器瓜分。其中,电除尘器在我国应用较早,且是燃煤电厂超低排放的绝对主流除尘设备,中电联统计数据显示,2000年以来,电除尘在电力行业除尘市场占有率维持在66%以上。

与电除尘器相比,我国袋式除尘器研发较晚。但通过引进国外先进技术并消化吸收,我国的袋式除尘技术取得了长足的进步,各种袋式除尘器技术日趋先进、完善和齐全,滤料技术、清灰技术、配件等已逐步形成产业规模,部分袋式除尘设备性能已达到了国际先进水平。

而且,未来袋式除尘器占据主导地位的趋势已经非常明显,市场规模或将延续持续增长态势。2018年,袋式除尘器市场规模约为180亿元,同比增长12.50%,增速连续两年维持在两位数以上。

除尘设备制造行业属于政策推动型行业,国家污染控制标准的制订、修订对行业发展起到直接的促进作用。随着国家对环境污染问题重视程度的提高,各行业排放控制标准日趋严格,如《水泥工业大气污染物排放标准》规定的粉尘最高排放限值由GB4915-85的150毫克/立方米修订为GB4915-1996的100毫克/立方米,而后进一步修订为GB4915-2004的30-50毫克/立方米。

目前,我国水泥、火电、钢铁行业的大气污染物排放标准已相继提高,污染排放控制进一步趋严,有望继续推动除尘设备制造行业持续发展,并朝向除尘效率更高、排尘浓度更低的方向。作为国际公认的处理粉尘、烟尘等最为有效的手段,袋式除尘器以其高效的除尘性能将成为除尘设备的主流。

四、土壤修复行业未来5年市场前景可观

2005-2013年2月,环境保护部和国土资源部联合组织开展了首次全国土壤污染状况调查。调查结果显示,全国土壤总的点位超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。污染类型以镉、汞、砷、铜、铅、铬、锌、镍8种无机型为主,六六六、滴滴涕、多环芳烃3类有机污染物次之,复合型污染比重较小。其中无机污染物超标点位数占全部超标点位的82.8%。

而耕地土壤作为本次土壤污染调查的重点,调查范围实现了全覆盖,其点位超标率高达19.4%,超过了全国土壤的污染水平。其中轻微、轻度、中度和重度污染点位比例分别为13.7%、2.8%、1.8% 和1.1%,主要污染物为镉、镍、铜、砷、汞、铅、滴滴涕和多环芳烃。

目前,我国也针对工业污染场地,出台了一系列从调查到治理修复的指导手册,为城市污染场地管理提供了政策支持。相信随着人们对污染场地问题的重视以及土壤修复技术的革新,其与城市建设之间的矛盾也将得到缓解。

五、生态修复细分行业市场现状与发展前景分析

目前,我国生态修复行业涵盖道路边坡生态修复、矿山生态修复、水利工程生态修复、土地沙化生态修复以及其他生态修复等细分领域。

道路边坡生态修复主要包括公路、铁路边坡修复。新/改建公路、铁路会对周边生态环境产生破坏,因此公路、铁路的建设直接推动道路边坡修复市场的发展。近年来,随着公路、铁路建设加快,对生态保护投入也不断加大,道路边坡修复市场迎来发展机遇。

根据交通部数据,2017年,全年公路水路交通运输行业环境保护投入206.28亿元,其中公路生态保护措施投入108.07亿元,公路污染防治设施投入31.07亿元;水路生态保护措施投入6.66亿元,水路污染防治设施投入23.59亿元。

矿山生态修复主要有生态恢复类、博物资源利用类、旅游开发类、复垦造田类、引水造湖类、垃圾处理厂类、仓储类七大类型,其中生态恢复类、旅游开发类占据主导,约占国内矿山修复工程的一半以上。

21世纪以来,在国家政策的推动下,我国矿山修复逐渐走向成熟,矿山治理恢复工作成效显著。2017年,全国新增的矿山恢复治理面积约4.43万公顷,其中在建生产矿山恢复治理面积约2.82万公顷,占63.7%,废弃矿山治理面积约1.61万公顷。

水利工程生态修复是生态修复行业的重要细分市场,我国从2002年开始便启动实施了第一批水土保持生态修复试点工程,2011年以来水土保持及生态工程完成投资规模呈现不断增长的态势。

根据水利部数据,2017年,全年水利建设完成投资7132.4亿元,较上年增加1032.8亿元,增加16.9%。其中,水土保持及生态工程完成投资682.6亿元,同比大增69.1%,占水利建设完成投资的10%

土地沙化生态修复经过多年的摸索,我国已建立了严格的防沙治沙的目标责任考核奖惩制度,涌现了京津风沙源治理工程内蒙古工程、甘肃民勤县荒漠生态修复带甘草栽培技术示程、内蒙古自治区乌兰察布市卧龙山荒山治理的典型项目。

与此同时,我国还制定了科学的、长远的营造林和防治荒漠化规划,如《全国防沙治沙规划(2011-2020年)》指出,到2020年,全国一半以上可治理的沙化土地得到治理,沙区生态状况进一步改善。

其他生态修复方面,以土壤修复为例,近年来我国逐渐认识到土壤污染的危害,以及在转变经济发展方式的情况下,土壤污染治理和土壤修复市场受到各级政府的关注,发展潜力巨大。根据《土壤污染防治行动计划》目标,到2020年,受污染耕地安全利用率达到90%左右,污染地块安全利用率达到90%以上;到2030年,受污染耕地安全利用率达到95%以上,污染地块安全利用率达到95%以上。

长远来看,生态修复行业发展空间较大,各细分市场前景同样广阔。例如,《“十三五”现代综合交通运输体系发展规划》强调,将生态环保理念贯穿交通基础设施规划、建设、运营和养护全过程;积极倡导生态选线、环保设计,利用生态工程技术减少交通对自然保护区、风景名胜区、珍稀濒危野生动植物天然集中分布区等生态敏感区域的影响;严格落实生态保护和水土保持措施,鼓励开展生态修复。