一、2018中国第三方检测行业市场发展现状及趋势分析

中国第三方检测起步晚,2014年行业实现快速发展

我国检验检测起源于1989年,明显晚于国外发达国家。其中《中华人民共和国进出口商品检验法》的颁布,确定了多种检验主体的合法性。在这一阶段我国检验检测以国有机构为主。2002年之后,国有机构进一步向第三方检测机构让利,外资独资检测机构也随之被允许进入中国市场,中国检验检测市场主体规模有了根本性的改变。2014年以第三方检测机构为代表的我国检验检测行业开始实现快速发展。

优势明显,第三方检测机构的重要性不可代替

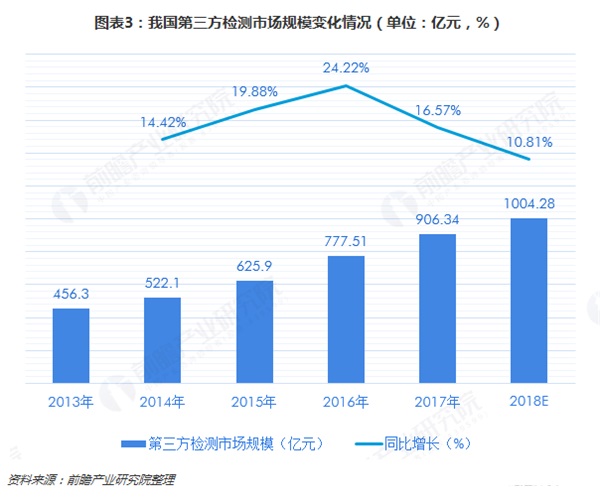

根据前瞻产业研究院发布的《中国第三方检测行业发展趋势与投资决策支持研究报告》数据显示,2017年我过第三方检测市场规模在900亿元左右,近年来维持在10%以上的较高增速。预计2018全年第三方检测市场规模将突破千亿元大关,我国第三方检测市场将达到新的高度。

二、未来5年中国污泥处理处置行业影响的分析

一、有利因素

1、政策利好

为了解决污泥处理问题,“水十条”提出将会对污泥处理领域进行相当程度的倾斜。环保“十三五”规划也提出,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。

国家层面政策法规的加码,无疑大大驱动了污泥处理处置的资源化与无害化进程,相关的处理技术与设备也得到快速发展,各大污水厂“重水轻泥”的现象也得到一定程度的缓解。

2、PPP模式

污泥处理处置市场空间大,需要大量的资金投入,在政府债务受限的情况下,以政府为主导的融资模式已经不再适用。而PPP模式的发展使得大量社会资本进入污泥处理处置行业,将促进行业的发展。

PPP方式在我国污泥处理项目中已有存在,未来几年,这种方式的污泥处理处理工程将有更大的市场。PPP方式在污泥处理中加速政企联合,为公司供应了极广大的渠道,也是政府处理污泥处理环保疑问的战略之一。在这场污泥处理方式改造中,实力雄厚的污泥处理设备供货商、污泥处理技术支撑公司,将会占有更大的优势。

3、完善收费机制

目前,每吨污泥处理费是250元,这个标准执行了多年。然而随着物价和人工等成本的提升,这个标准有点低了。而且环保要求日益提升,企业增加负压除臭等各种环保设施,运行费用也是笔不菲的投入。

近年来,住建部与财政部、国家发改委三家联合制定了有关污水处理费用的管理办法及有关价格管理办法,都明确将污泥处理成本纳入污水处理费成本当中。而且,收取的污水处理费有一部分要用于污泥处理处置的建设和运行,其中也提出,财政要兜底,不能达到运行成本的,财政要予以适当补贴。预计“十三五”期间,污泥市场将会获得政府更多政策和资金支持。

4、污泥资源化发展

经过处理的污泥,是很好的有机肥料。根据科学测算,污水中含有大量的氮磷元素,这其中,大约有20%-30%的氮转入污泥中,磷约为90%,一些污水厂产生的污泥,其氮、磷、钾含量甚至高于农家肥。从资源角度考虑,目前磷矿是世界紧缺资源之一,全球磷矿储存量大约仅能再开发100年左右,欧洲从90年代就开始不断强调磷资源的重要性。因此,充分挖掘污泥的内在价值,其可能产生的经济与社会效益令人期待。

二、不利因素

1、行业发展水平较低

由于我国污泥处置起步较晚,虽然经历一段时期的发展,但与发达国家相比仍旧落后,最重要核心处理技术匮乏,没有考虑国内基本情况,甚至生搬硬套国外技术。而且不少处理设备陈旧落后,效果与效率都很差,大大掣肘了我国污泥处理的进度。

数据显示,目前我国污泥处理方式主要有填埋、堆肥、自然干化、焚烧等方式,这四种处理方法的占比分别为65%、15%、6%、3%。可以看出我国污泥处理方式仍以填埋为主,加之我国城镇污水处理企业处置能力不足、处置手段落后,大量污泥没有得到规范化的处理,直接造成了“二次污染”,对生态环境产生严重威胁。

2、我国污泥处理率偏低

过去很长一段时期内,我国大多数污水处理厂重视污水而轻视污泥,污水得以处理后,超过80%以上的污泥被随意倾倒排放,污染良田和土壤。国家统计数据则显示,卫生填埋、制肥、焚烧、建材等无害化处理的污泥不到60%,有近50%的污泥没能做到无害化处理。

巨量化的污泥已经对生态环境造成了巨大压力,一度出现“污泥围城”的境况。污泥富集了污水中的污染物,含有大量的氮、磷等营养物质以及有机物、病毒微生物、寄生虫卵、重金属等有毒有害物质,不经有效处理处置,将对环境产生严重的危害。

3、监管体系不健全

污水处理厂污泥具有一定的危害性,处置不当会产生二次污染,因此,对于污水处理厂的污泥处置从污泥的产生、运输、无害化处置等各个环节均应建立相应的监管体系,确保每一个环节的责任主体纳入到监管范围内。但从现状来看,普遍存在“重水轻泥”现象,尤其是污泥的处置监管体系不够完善,缺少系统性规划,城市的总体规划中缺少污泥处置内容,导致污泥处理的管理水平滞后。

三、2018中国固废处理行业发展现状与发展前景分析

2018年是改革开放40周年,固废产业也随着国家的发展取得了前所未有的进步。到2018年底我国建成投入运行的生活垃圾焚烧厂超过350座,能力达到36万吨/日,无论焚烧发电厂的数量还是处理能力都居全球第一。我国生活垃圾焚烧发电快速发展,同时也培育了相应的产业和企业。与发达国家相比,我国生活垃圾焚烧发电厂建设周期缩短到1/2,建设投资缩短到1/3,中国已经具备走出去的条件和优势。

2018年堪称环保整体市场的转折元年,生态环境部铿锵落地,‘清废行动’纷至沓来。中国固废处理行业高速发展一方面借了经济发展带来的东风,另一方面也得益于监管层的推动,各省市开始规划、建设、运行各类固废处理项目,诱发了固废处理市场的迅速扩张。强监管之下,全国大量非正规填埋场的改造升级、存量垃圾整治迫在眉睫,释放巨大的市场空间。仅2018年,公司已经承接近20个存量垃圾整治项目。

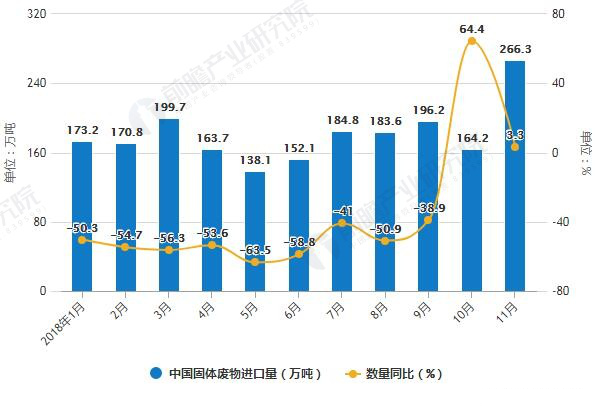

11月中国固体废物进口量大幅度增长

据前瞻产业研究院发布的《中国固废处理行业市场前瞻与投资战略规划分析报告》统计数据显示,2018年11月中国固体废物进口量大幅度增长,2018年11月中国固体废物进口量为226.3万吨,同比增长3.3%。

在进口金额方面,2018年8-10月中国固体废物进口金额呈下降趋势,2018年11月中国固体废物进口金额有大幅度回升。2018年11月中国固体废物进口金额为1563百万美元,同比下降7.6%。

2018年1-11月中国固体废物进口统计及增长情况

不过值得注意的是,由于科研投入不足、市场无序发展,固废领域也面临更多问题和挑战。作为环保产业的重要一环,与污水处理和大气处理相比,中国目前固废处理行业仍处于初步阶段。存在固废处理产能不足,环境排放高、管理体系粗放、科研体系弱等问题。

未来中国固废处理行业将呈现四大方面发展趋势

1、研发适配技术,以适应全过程减量化和资源化要求;

2、提升二次污染防控水平,使‘邻避’矛盾向‘邻利’效应转变;

3、发展智能管控技术,实现全程一体化管理;

4、推进科技实证平台建设,完善全产业链体系。

四、大气污染防治领域:环保产业发展的6个方向

1、先满足工业污染深化治理的需求

重点治理的污染物是二氧化硫、氮氧化物、颗粒物、挥发性有机物(VOCs);重点行业包括钢铁、建材、有色、火电、焦化、铸造等;此外物料( 含废渣) 运输、装卸、储存、转移和工艺过程等无组织排放也需要深度治理。从空间看,园区循环化改造、规范发展和提质增效是政策重点; 开发区、工业园区、高新区等的污染物集中整治, 为环保产业发展提出了需求。工业炉窑使用电、天然气等清洁能源或由周边热电厂供热,化肥行业固定床间歇式煤气化炉整改等,也有市场。

2、移动源污染防治的产业需求

移动源污染防治的产业需求有推广使用新能源汽车、淘汰老旧车辆、新车监测等。城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆,重点区域港口、机场、铁路货场等新增或更换作业车辆,重点区域直辖市、省会城市、计划单列市建成区等,是新能源汽车企业的销售市场。

新车销售、检验、登记等场所开展环保装置抽查,超标排放机动车的生产和进口企业、注册登记地、排放检验机构、维修单位、运输企业等的溯源和全链条监管等,为汽车排放监测、维修和系统建设提出了需求;定期更换出租车三元催化装置等,为相应产品提出了需求。

3、实施防风固沙、露天矿山综合整治和扬尘综合治理工程

国家将重点加强三北防护林体系建设、京津风沙源治理、太行山绿化、草原保护和防风固沙;建设城市绿道绿廊,实施“退耕还林还草”。对露天矿山,加强修复绿化、减尘抑尘, 以及矸石山治理。重点区域建筑施工工地要做到工地周边围挡、物料堆放覆盖、土方开挖湿法作业、路面硬化、出入车辆清洗、渣土车辆密闭运输“六个百分之百”,安装在线监测和视频监控设备。大力推进道路清扫保洁机械化作业,渣土运输车要密闭。

4、环境监测监控和能力建设

国家将加强区县环境空气质量自动监测网络建设,国家级新区、高新区、重点工业园区及港口设置环境空气质量监测站点。加强降尘量监测; 重点区域各城市和其他臭氧污染严重的城市,开展VOCs 监测。重点区域建设国家大气颗粒物组分监测网、大气光化学监测网以及大气环境天地空大型立体综合观测网。加强移动源排放监管能力建设,实现遥感监测网络、定期排放检验机构国家—省—市三级联网。

5、清洁供热产业成为新的热点

近年来,针对供热期的大气环境污染,完善园区集中供热设施,有效推进北方地区清洁取暖等政策导向,为清洁供热企业带来机遇。中央明确了坚持宜电则电、宜气则气、宜煤则煤、宜热则热原则,以确保安全、清洁、高效取暖。其中, 京津冀及周边地区、汾渭平原等区域的散煤治理, 以及以乡镇或区县为单元整体推进放在了优先位置。与此对应,热源多元化、电网改造、高效节能供热设施等需求大增,以满足“煤改电”、“煤改气”的需求,政府也将在建设用地上给予相关政策优惠。据估计,清洁供热产业的规模在万亿左右。

6、节能产品和服务产业仍将延续快速发展势头

满足大气污染防治需求,文件提出要大力开发、推广节能高效技术和产品,推广绿色建筑, 健全能源计量体系,推进既有居住建筑节能改造, 鼓励开展农村住房节能改造等,这些都是节能产品和服务的方向。同时,清洁能源和新能源产业发展,在基本解决弃水、弃风、弃光等目标导向下, 风能、太阳能开发布局将得到优化,生物质能、地热能等也因地制宜得到发展。